- ГЛАВНАЯ

- НОВОСТИ

- ПРЕДМЕТЫ

- Английский язык

- Библиография

- Издательское дело

- История

- Зарубежная литература

- История книжного дела

- КСЕ (Естествознание)

- Культурология

- Лингвистика

- Логика

- Маркетинг

- Менеджмент

- Педагогика

- Психология

- Политология

- Редактирование

- Реклама

- Религиоведение

- Риторика

- Русская литература

- Русский язык

- Современный лит. процесс

- Социология

- Текстология

- Теория литературы

- Философия

- Экономика

- Языкознание

- Разное

- КЛАССИКИ

- РЕФЕРАТЫ

- ГОСТЕВАЯ КНИГА

- КОНТАКТЫ

|

Разделы сайта:

Предметы:

|

Глава XI. Статистическая проверка. Общий исторический обзорПокупательная способность денег

§ 1. Последнее тысячелетие В силу того что уровень цен и количество денег в обращении не могут быть практически измерены с совершенной точностью и так как уровень цен зависит кроме количества денег еще и от других факторов, а именно: от количества циркуляторного кредита, от скоростей обращения этого кредита и денег и от размера торгового оборота, было бы абсурдом ожидать сколько-нибудь точного соответствия между изменениями в количестве находящихся в обращении денег и изменениями в уровне цен. Точно так же было бы абсурдом утверждать, как это некоторые делали, что отсутствие точного статистического соответствия доказывает отсутствие какого бы то ни было влияния количества денег на уровень цен. Тем не менее, когда количество денег изменяется быстро и значительно, влияние этого изменения на цены обычно так велико, что оно проявляется само собой. Общее направление движения цен обыкновенно идет вверх. Мы можем сказать, что в настоящее время цены почти в 5 раз выше, чем были тысячу лет назад, и от 2 до 3 раз выше, чем были в период 1200 - 1500 гг. после Рождества Христова. Начиная с последнего периода, или, короче говоря, после открытия Америки, цены почти все время неизменно повышались. За открытием Америки в 1519 г. последовало завоевание Мексики под предводительством Кортеца и еще 20 лет спустя покорение Перу Пизарро. Со времени этих завоеваний и последовавшего за ними развития добычи драгоценных металлов в Новом Свете ведет начало колоссальная добыча золота и особенно серебра в течение XVI столетия. Начиная с открытия Америки, пока не начали обнаруживаться другие влияния этого открытия, или, чтобы быть точным, до 1544 г., среднее годовое количество добываемого золота составляло меньше 5 млн. долл., а серебра добывалось примерно такое же количество. Богатые копи Потози в Боливии были открыты в 1546 г. От 1545 до 1560 г. годовая средняя добыча серебра равнялась миллионам, что составляло вчетверо больше предшествующей добычи. Добыча золота также увеличилась, хотя незначительно. Размеры добычи для обоих металлов росли постоянно (с небольшим перерывом от 1811 до 1840 г.) до настоящего времени. Рудники Нового Света начали питать своими металлами мало-помалу и Европу: вначале Испанию, являвшуюся главным владельцем рудников, затем благодаря торговым сношениям Нидерланды и другие европейские страны, а затем проникли и на Восток, в эту великую “пропасть, поглощающую серебро”. Соответственно этому, как указал Cliffe Leslie, цены возросли сначала в Испании, затем в Нидерландах, а затем и в других государствах. Но хотя новый приток драгоценных металлов распределялся в европейских странах очень постепенно и рост цен, согласно этому, в некоторых государствах замедлялся, все же нет сомнения в том, что они возрастали и что рост этот был очень значителен. Рост цен сравнительно с тем, какой он был в период между открытием Америки и началом XVI в., составлял несколько сотен процентов. Этот подъем цен совпадал с увеличением запаса драгоценных металлов, потому что добыча их превышала потребление. Хотя общее количество добычи драгоценных металлов продолжало увеличиваться до 1810 г., но отношение годового производства к существующему запасу постепенно становилось меньше. Соответственно уменьшающейся доле годового производства по отношению к существующему запасу и, вероятно, вследствие этого цены уже не повышались с такой же быстротой, как вначале. Кроме того, по мере развития торговли с Востоком новый приток драгоценных металлов все больше и больше направлялся туда. Наиболее быстрый рост цен имел место в течение XVI столетия.

§ 2. Последние четыре столетия Величина запаса денежных металлов во всякий данный момент, в какой бы то ни было стране, очевидно, равна разности, полученной путем вычета из общего количества добычи этих металлов суммы их потребления и чистого экспорта. Деньги и цены Вычисленное производство, потребление и запас ценных металлов в Европе (в млн. долл.) и уровни цен

При огромном увеличении количества драгоценных металлов нет ничего удивительного в том, что цены возросли! Мы видим, таким образом, что произошло общее увеличение: 1) в запасе денежных металлов, 2) в уровне цен и что высшая степень увеличения как в том, так и в другом наблюдалась в XVI столетии. Мы находим также, что цены увеличивались не так быстро, как количество денег. Относительной медленности увеличения со стороны цен надо было ожидать ввиду увеличения объема торгового оборота. Мы знаем, чти это и должно было наступить с ростом населения и с развитием производств, в особенности с прогрессом промышленности и торговли, и с развитием транспорта. Что же касается изменений в скорости обращения денег, то об этом мы абсолютно ничего не знаем.

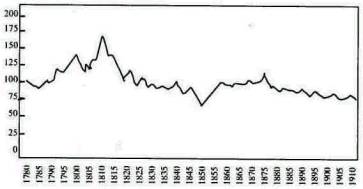

§ 3. XIX столетие В течение последнего столетия колебания цен регистрировались более тщательно, и они обнаруживают много подъемов и падений. Наиболее полные статистические данные имеются для Англии. Они изображены на диаграмме. Как всем хорошо известно, цены в Англии увеличились с выпуском неразменных бумажных денег в течение наполеоновских войн. Этот период бумажно-денежного обращения существовал с 1801 по 1820 г. Но цены, выраженные в бумажных деньгах, были очень немного выше цен, выраженных в золоте, и главные движения цен (исключая немногие годы) только в незначительной степени испытали на себе влияние бумажно-денежного обращения. Главные периоды движения цен в Англии начиная с 1789 г. могут быть расположены следующим образом: 1789 - 1809 гг. - цены возрастали, запас денежных металлов увеличивался. 1809 - 1849 гг. - цены падали, запас не изменялся. 1849 - 1873 гг. - цены возрастали, запас увеличивался. 1873 - 1896 гг. - цены падали, запас увеличивался слабо. 1896 г. и до настоящего времени - цены возрастали, запас увеличивался.

Единственный период, который на первый взгляд не согласуется с тем, чего мы могли бы ожидать, если бы наша теория о соотношении уровней цен с количеством денег была верна, -это период 1873 - 1896 гг. Из других четырех периодов три представляют собой периоды роста цен и увеличения запаса. Четвертый период, указывает на стационарное состояние запаса, а так как объем торговли несомненно увеличивался, то было вполне естественно ожидать падения цен. Исключительный период 1873 - 1896 гг. - период падающих цен - объясняется, вероятно, увеличением объема торговли и демонетизацией серебра в различных странах. Отмеченный выше параллелизм между движением запасов денежных металлов и движением цен представляется довольно замечательным, особенно если иметь в виду неполноту данных. Недостает не только точных статистических данных в отношении объема торговли, но и каких либо данных о скорости обращения, а также и о размерах выпусков банкнот, государственных билетов и депозитного обращения. Тем не менее мы знаем, что современная банковская система, которая едва ли была вообще развита до Французской революции, стала быстро развиваться в течение XIX столетия. Известно также, что банкнотное и депозитное обращение развивалось быстрее в течение третьего периода, т. е. за 1849 - 1873 гг., чем в течение четвертого (1873 - 1896 гг.), и этот факт до некоторой степени способствует объяснению контраста между движениями цен этих двух периодов.

§ 4. Пять движений цен в XIX столетии Мы можем, таким образом, резюмировать ход движения цен в течение XIX столетия в виде следующих вероятных периодов. 1. Между 1789 и 1809 гг. цены возрастали быстро, причем index numbers'ы Jevons'a повысились от 85 до 157, когда цены выражались в золотой валюте, и доходили до 161, когда они были выражены в бумажной. Это значит, что цены практически удвоились в течение 20 лет. Этот подъем объясняется увеличением запаса золота и серебра, которое, в свою очередь, зависело от расширения добычи этих металлов в течение этого периода по сравнению с предыдущими и последующими периодами. В особенности увеличилось производство серебра. Войны с Наполеоном, повлекшие за собой уничтожение богатств и затруднения в торговле, вероятно, оказали также некоторое влияние в этом направлении. 2. Между 1809 и 1849 гг. цены падали. Это падение цен было измерено Jevons'ом как падение со 157 в золоте (или со 161 в бумажных деньгах) до 64. Это значит, что за 40 лет цены понизились меньше чем до половины или, точнее, до 2/5 уровня их к началу периода. Это падение цен было, вероятно, обязано затишью в добыче драгоценных металлов, которое препятствовало общему запасу металлов держаться наравне с объемом торговли. На самом деле общий запас остался в стационарном состоянии, тогда как объем торговли увеличился. Даже развития банковского обращения было недостаточно для того, чтобы парализовать влияние продолжающегося роста объема торговли. Интересно отметить, что этот период падения был прерван временным ростом цен после 1833 г., который Jevons не был в состоянии объяснить, но который, очевидно, зависел от притока русского золота после открытия золотых приисков в Сибири в 1830г. 3. Между 1849 и 1873 гг. (хотя с двумя значительными перерывами) цены возрастали. Они возросли, как указывают цифры, приводимые Jevons'ом и дополненные Sauerbeck'ом, с 64 до 86, а согласно одним цифрам Sauerbeck'a - с 74 до 111. Это значит, что за 24 года цены возросли согласно одному вычислению на 1/3, а согласно другому на 1/2. Этот рост происходил, по-видимому, вследствие наплыва золота, последовавшего за знаменитыми открытиями золотых приисков в Калифорнии в 1849 г. и в Австралии в 1851 и 1852 гг. Одновременное быстрое развитие банковского дела способствовало тому же результату, несмотря на продолжающийся рост торговли. 4. Между 1873 и 1896 гг. цены падали. Это падение зависело, по-видимому, от сокращения добычи золота, от перехода к золотому обращению наций, имевших до этого серебряное обращение, от прекращения выпусков серебряных денег вследствие закрытия монетных дворов для серебра, от замедления роста банковского дела и постоянно имевшегося налицо роста торговли. В течение продолжительного периода падения цен от 1873 до 1896 г. одна страна за другой переходили к золотому обращению. Мы уже видели, что Германия перешла к золотому обращению в 1871 - 1873 гг., чем способствовала невозможности сохранения биметаллизма Латинским Союзом. Скандинавский денежный союз перешел к денежному обращению в 1873 г. Между 1873 и 1878 гг. страны, входящие в состав Латинского Союза, приостановили свободную чеканку серебра и практически перешли к золотой валюте. В Соединенных Штатах закон 1873 г. указывал, что с восстановлением золотого обращения (что произошло в 1879 г.) государство перейдет к золотой валюте, хотя небольшое количество серебра помимо мелкой и разменной монеты чеканилось здесь в течение нескольких десятилетий- Нидерланды перешли практически к золотому обращению в 1875 - 1876 гг., Египет - в 1885 г., Австрия - в 1892 г., Индия - в 1893 г., Чили - в 1895 г., Венесуэла и Коста-Рика - в 1896 г., Россия, Япония и Перу - в 1897 г., Эквадор - в 1899 г. и Мексика - в 1905 г. Таким образом, большинство значительных стран теперь окончательно перешли к золотому обращению. Предыдущие цифры относятся только к странам с золотой валютой. Но в 1873 г. страны с золотой и серебряной валютой как будто откололись друг от друга. Интересно поэтому проследить, шло ли движение цен в странах с золотой валютой параллельно движению цен в странах с серебряной валютой или в противоположном направлении. Как можно было ожидать, оно оказывается противоположным. Демонетизация серебра в странах с золотой валютой дала возможность использовать большое количество этого металла для стран с серебряной валютой. Соответственно этому мы находим, что цены в Индии возросли со 107 в 1873 г. до 140 в 1896 г. [Цифры для 1893, 1894, 1895 и 1896 гг. понизились вследствие закрытия монетных дворов для серебра в Индии. ]; в Японии - со 104 в 1873 г. до 133 в 1896 г. Цифры за 1873 - 1893 гг. взяты из “Japanese Monetary Reports”, 1895 г. и переведены для меня г-ном Сакатой из Яльского университета. Цифры для 1894, 1895 и 1896 гг. также взяты из официальных японских источников, предоставленных японскими студентами. ] и в Китае со 100 в 1874 г. до 109 в 1893 г. [Из указанного выше в предыдущем примечании “Japanese Monetary Report”. ] Эти цифры хотя и не столь надежны и показательны, как цифры стран с золотой валютой, но они совершенно согласно указывают на рост цен. Размер роста цен указан различно, колеблясь грубо от 10 до 35%. Нижеследующая таблица указывает на контраст между странами с золотой и серебряной валютой в течение 1873 -1876 гг. и 1890 - 1893 гг., причем последний из этих годов совпадает с годом закрытия монетных дворов для серебра в Индии [Цифры для цен в Индии, конечно, слишком скудны и имеют только местное значение, а потому и не могут иметь такой большой ценности, как соответствующие index numbers'ы для Европы и Америки. См. цифры, приводимые J. Ban- Robertson'ом в его статье (1903 г.) “Report of Commission an International Exchange”, 58-th Congress, 2-d Session, H. R. Document № 144. Washington, 1903. P. 357 - 378.]. Цены в странах с золотой и серебряной валютой'.

Мы видим, что золотые цены упали немного больше чем на 20%, а серебряные повысились немного меньше чем на 20% [Мы можем, кстати, заметить, что это расхождение между двумя рядами цен несколько больше, чем расхождение между самими ценами золота и серебра.]. Если бы можно было достичь одновременного существования золотой и серебряной валюты (положим, путем мирового биметаллизма), то цены не упали бы так низко в странах с золотой валютой и не возросли бы так сильно в странах с серебряной валютой, но, вероятно, упали бы слегка в странах с золотой валютой, приблизительно на 10% в 1890 - 1893 гг. и много меньше в 1896 г. Это было бы потому, что запасы мелкой серебряной монеты в странах с серебряной валютой были бы менее половины их в странах с золотой валютой (включая страны с “хромающей” валютой). Так как произошла бы передача определенного количества серебра от серебряного Востока золотому Западу, то это отразилось бы на ценах Востока приблизительно вдвое сильнее, чем на ценах Запада. С переходом Индии от серебряного обращения к золотому около 9/10 общего количества звонкой монеты (золотой и серебряной, оцененной выше ее действительной ценности) покоятся теперь на золотом базисе. Другими словами, весь мир перешел теперь к золотому обращению. Результатом этого было то обстоятельство, что цены в Индии изменялись в соответствии с европейскими ценами, вместо того чтобы изменяться в противоположном направлении. 5. С 1896 г. до настоящего времени цены росли в силу чрезвычайного роста добычи золота и соответственного увеличения денежных средств всяких видов. Золото Южной Африки в соединении с золотом богатых рудников Крипль Крика и других частей плато Скалистых гор, подкрепленное золотом из Клондайка, вызвало и теперь продолжает вызывать повторение явления, наблюдавшегося полстолетия назад. Что наблюдался определенный рост цен, это совершенно очевидно из цифр всех index numbers'oв. Высшие пункты повышения цен в 1900 и 1907 гг. в сравнении с самым низким их уровнем в 1896 г. должны по меньшей мере рассматриваться как частичный результат развития кредита. То обстоятельство, что рост цен происходил во всем мире, стало очевидным благодаря не только index numbers'ам, которые имеются только для немногих стран, но и общим впечатлениям потребителей и специальным отчетам и исследованиям.

§ 5. Ретроспективный взгляд Мы увидим, что история цен по существу есть не что иное, как история соревнования между увеличением количества орудий обмена (М и M') и увеличением объема торговли (T), в то время как (по нашему предположению) скорости обращения изменялись в значительно меньшей степени. Так как относительно изменений в развитии торговли мы знаем очень немного, то мы можем только в виде попытки предполагать, что это развитие непрерывно шло вперед, и главное наше внимание обратить на колебания в количестве циркуляторных средств. Иногда количество циркуляторных средств увеличивалось быстрее, чем объем торговли, и тогда цены возрастали. Это, без сомнения, имело место в периоды, обозначенные цифрами 1, 3 и 5 из пяти, только что рассмотренных нами. С другой стороны, иногда количество циркуляторных средств отставало в своем увеличении от объема торговли и тогда цены падали. Это, вероятно, происходило в течение периодов, обозначенных цифрами 2 и 4. Очень важно отметить с этой точки зрения факт, приведенный выше, в VII главе, а именно что крах биметаллизма и последовавшее благодаря этому разделение мира на страны с золотым и серебряным обращением сделали каждую группу стран более чувствительной, чем это было ранее, к изменениям в добыче драгоценных металлов. Каждый новый приток золота может распространяться только на группу стран с золотым обращением, а не на целый мир, что и случилось в действительности с калифорнийским золотом непосредственно после 1849 г. В это время золото вытеснило серебро в биметаллической Франции, и серебро это переправилось на Восток. Таким путем Восток оказал помощь биметаллическим странам, стягивая к себе серебро, освобождая место для золота, а биметаллические страны при этом со своей стороны оказали помощь странам с золотым обращением. Таким образом, начиная с 1873 г. золотой резервуар Европы и Америки был отделен от серебряного резервуара Востока, последствием чего явилось то обстоятельство, что уровень резервуара Европы и Америки приобрел большую чувствительность как к недостатку золота, так и к чрезмерному наплыву его. Результатом этого явилось как усиление падения цен от 1873 до 1896 г., так и более интенсивный рост их в настоящее время, хотя последнее влияние было ослаблено предыдущим расширением золотого обращения. § 6. Подробный обзор В будущем можно предвидеть продолжающийся рост цен в зависимости от продолжающегося увеличения предложения золота. В настоящее время золота ежегодно добывается приблизительно столько же, сколько его было добыто в течение всего XVI столетия. Более внимательный обзор настоящих условий добычи золота показывает, что мы можем ожидать продолжения золотой инфляции в течение одного поколения или даже больше. По крайней мере, в течение еще 30 лет ежегодно мы можем ожидать, что золота будет добыто больше или столько же, сколько его было добыто за последние годы. Это золото будет притекать из Соединенных Штатов, из Аляски, Мексики, Трансвааля и из других мест Африки и Австралии, а позднее из Колумбии, Боливии, Чили, с Урала, из Сибири и из Кореи. Не нужно забывать, что не годовая добыча золота, а запас его влияет на уровень цен, а запас, вероятно, будет увеличиваться еще много лет после того, как добыча золота начнет падать, т.е. до тех пор, пока добыча будет превышать потребление. Уровень воды в озере повышается еще долгое время после того, как прилив, питающий это озеро, успел достичь своего максимума. Так и запас золота будет все еще увеличиваться после того, как ежегодная добыча его перестанет возрастать. Будет ли продолжаться повышение цен или нет, это зависит от того, будет ли увеличение запаса золота и средств обращения, основанных на золоте, продолжать превышать рост торговли. На цены главным образом влияет отношение количества золота к объему торговли. Даже если запас золота увеличивался бы в течение многих лет, цены от этого не возросли бы, так как объем торговли может увеличиваться еще быстрее. Если годовые прибавки золота к общему запасу его останутся постоянными и, следовательно, запас непрерывно будет увеличиваться, то отношение между постоянным ежегодным притоком и увеличением запаса, будет, очевидно, уменьшаться, и увеличение запаса будет влиять все меньше и меньше на рост цен. Трудно предсказать будущий рост торговли, а поэтому невозможно сказать, как долго увеличение количества золота будет превышать рост торговли. Тем не менее еще многие годы можно ожидать, что рост запасов золота будет обгонять рост торговли, потому что нет основания предполагать возможность немедленного уменьшения процента возрастания золотого запаса, как нет основания предполагать увеличение процента возрастания объема торговли. Не только горные инженеры сообщают о несказанно больших и легкодоступных для добычи залежах в окраинных районах (например, в одной только Колумбии целый миллиард долларов), но всякий глубокий взгляд на будущее должен считаться с возможным и вероятным удешевлением добычи золота. Применение циана значительно уменьшает стоимость обработки руды. Если мы унесемся мысленно немного вперед от настоящего времени, то мы можем ожидать подобного же усовершенствования и в будущем, когда будут разрабатываться еще более низкие сорта золотосодержащих пород или когда можно будет заставить море отдать человеку свое золото. Подобно поверхности суши, воды моря содержат в несколько тысяч раз больше золота, чем его было добыто до сих пор за всю историю мира. Нужно надеяться, что развитие знаний поможет нам найти пути к тому, как получить это скрытое сокровище. До какой степени изобретатели и владельцы золотых рудников ни обогатились бы, едва ли можно представить себе большее экономическое бедствие, чем вытекающее отсюда обесценение денег. Возможно, однако, что только посредством такого бедствия народы мира были бы поставлены в необходимость совершенно избавиться от металлических валют. Мы резюмировали вкратце историю движения цен начиная с открытия Америки и указали отношение этих движений к запасам драгоценных металлов. Но, как мы уже отмечали в предыдущих главах, драгоценные металлы не обнимают всех форм циркуляторных средств. Появившиеся в течение XIX столетия бумажные деньги и банковские депозиты заняли очень важное место в системах денежного обращения. Мы не будем пытаться дать сколько-нибудь полный обзор влияния бумажных денег на цены. Лучшее, что мы в этом случае можем сделать, это коротко указать наиболее яркие примеры бумажно-денежной инфляции и ее сокращения. Это касается всех случаев неразменных бумажных денег. Когда бумажные деньги разменны, то возможность роста их количества ограничена самим фактом размена и, что еще важнее, влияние увеличения количества бумажных денег распространяется на столь обширное поле, что едва заметно отражается на ценах. Это распространение происходит путем вывоза звонкой монеты из той страны, где происходит выпуск бумажных денег. Хотя сами бумажные деньги не могут экспортироваться, но они могут вытеснять золото и серебро, что приводит к тому же результату, поскольку мы рассматриваем влияние распространения бумажных денег на цены. Но когда деньги являются неразменными, после того как звонкая монета вытеснена из обращения (или в силу экспорта, или вследствие расплавки, или же когда ее прячут в предвидении будущих несчастий), то в этом случае их влияние уже не будет иметь такого широкого распространения, тогда влияние на цены приобретает исключительно местный характер и благодаря этому значительно усиливается. Следовательно, наиболее яркие примеры вздувания цен происходят благодаря неразменным бумажным деньгам. Рост цен часто еще более усиливается благодаря постепенной замене бумажных денег другими, лучшими деньгами или переходу к натуральной мене, что ограничивает еще больше сферу применения бумажных денег и делает их более изобильными в пределах этой сферы. Там, где бумажные деньги принимаются недоброжелательно по какой бы то ни было причине, потому ли, что обещанный размен их отложен на слишком неопределенное время, или просто в силу явного факта их обесценения, или по каким-либо другим соображениям, - там сфера их применения очень ограниченна. Кредиторы и торговцы избегают принимать бумажные деньги, если могут, заранее включая в договоры условия о способах расплаты, переходя к натуральной мене, устанавливая две цены на всякий товар: одну в бумажных деньгах, а другую в деньгах какого-нибудь другого вида, и простым отказом вопреки закону. В конце концов может случиться, что бумажные деньги совершенно выйдут из употребления. В таком случае ценность их бесконечно упадет, а цены благодаря этому (поскольку они выражены в бумажных денежных знаках) бесконечно вырастут. Каково бы ни было положение вещей, уравнение обмена продолжает быть правильным, хотя значение его становится менее важным, потому что Т (объем торговли), вместо того чтобы включать практически всю торговлю вообще, обозначает только ту убывающую долю ее, которая пока еще совершается при помощи бумажных денег. Ценность неразменных бумажных денег поэтому чрезвычайно неустойчива. Если только бумажные деньги начинают обесцениваться по какой бы то ни было причине, то можно ожидать, что это обесценение будет все более усиливаться не только просто в силу всегда имеющегося соблазна к их дальнейшему выпуску, но также вследствие возрастающего недоброжелательства к ним публики, которое рано или поздно изгонит их из обращения. Во многих случаях неразменные бумажные деньги продолжают обращаться и в достаточной мере пользуются общим признанием вследствие обеспеченной им действительной монополии в качестве орудий обмена. Но все же, хотя теоретически неразменные бумажные деньги могут считаться самой дешевой и наиболее легкорегулируемой формой денежного обращения и даже в некоторых случаях могут сохранять устойчивую ценность для значительного промежутка времени, уроки истории убедительно доказывают нам, что неразменные бумажные деньги влекут за собой недобросовестные операции с самими деньгами, упадок доверия в торгово-промышленных делах, спекулятивные условия торговли и все беды, вытекающие из этих условий.

§ 8. Бумажные деньги во Франции Одной из ранних систем бумажных денег была система Джона Лоу, который в 1716 г. основал эмиссионный банк во Франции. Два года спустя (4 декабря 1718г.) банк был захвачен государством. Предусмотрительные коммерсанты вскоре начали приобретать звонкую монету в обмен на банкноты и тайно экспортировать эту монету, так как легальный экспорт звонкой монеты был запрещен законом. В 1720 г. 7 мая, всего через четыре года после своего основания, банк прекратил платежи звонкой монетой. Около ноября того же года бумажные деньги упали до 10% против их номинальной стоимости, а еще позднее они были совершенно обесценены. Пример с ассигнатами Великой французской революции является классическим. В декабре 1789 г. был объявлен первый выпуск на 400 млн. фр., обеспеченный земельной собственностью нации. Билеты были выпущены в апреле 1790 г. и приносили 3% дохода. Согласно первоначальному плану все ассигнаты, полученные в уплату за землю, должны были быть сожжены. Но первоначальные планы по отношению к бумажным деньгам, по-видимому, никогда не выполняются. Вместо этого было выпущено еще на 100 млн. мелких билетов. Цены начали расти. В июне 1791 г. было выпущено еще 600 млн. ассигнатов, что вызвало немедленно их обесценение на 8-10%. Звонкая монета стала быстро исчезать из обращения. В декабре 1791 г. было выпущено еще на 300 млн. фр. ассигнатов, и к февралю 1792 г. цена их стояла ниже паритета больше чем на 30%. В апреле 1792 г. вышел декрет о новом выпуске в размере 300 млн. и новый декрет о таком же дополнительном выпуске в июне. Многие цены значительно поднялись, но заработная плата, по-видимому, все еще оставалась на уровне 1788 г. К 14 декабря 1792 г. было выпущено ассигнатов на 3400 млн. фр., из которых 600 млн. было сожжено, а 2800 млн. остались в обращении. Были изданы законы, фиксирующие максимальные цены, но эти законы обходились. К 1796 г. было выпущено ассигнатов на 45 млрд. фр., из которых в обращении оставалось 36. В феврале этого года золотой луидор, достоинством 25 фр. стоил 7200 фр. ассигнатами, так что ассигнаты стоили 1/288 своего паритета. Был выпущен новый вид денег - территориальные мандаты, но они

скоро упали до 5% своей номинальной ценности. В конце концов 2500 млн. мандатов и 36 млрд. ассигнатов перестали приниматься в уплату и совершенно потеряли цену.

§ 9. Бумажные деньги в Англии Опыт Англии с неразменными бумажными деньгами был более умеренный. В разгар наполеоновских войн Английский банк в 1797 г. прекратил размен банкнот. Это уничтожило силу, которая автоматически ограничивала выпуск бумажных денег. В 1821 г. банк возобновил размен банкнот. В течение большей части этого периода бумажного обращения цены в бумажных деньгах стояли очень высокие. Следующая таблица дает относительные цены в бумажных деньгах и в звонкой монете с 1801 по 1820г.

Причины роста цен обсуждались в знаменитом “Bullion Report”. Общее заключение этого доклада сводилось к тому, что “должно наступить превышение рыночной цены золота над его чеканной ценой”, если местные денежные знаки в какой-либо стране, “не будучи больше разменны на золото, были бы выпущены в некоторое время в чрезмерном количестве. Этот излишек не может быть экспортирован в другие страны и, не будучи обратим в звонкую монету, не вернется автоматически в кассу выпустившего его учреждения; он остается в каналах обращения и постепенно поглощается повышением цен на все товары. Увеличение в количестве местных денежных знаков в каждой отдельной стране повышает цены в этой стране совершенно таким же образом, как общее увеличение запаса драгоценных металлов поднимает мировые цены. Благодаря увеличению количества ценность данного количества этих циркуляторных средств при обмене на другие товары становится ниже. Другими словами, возрастают денежные цены на все другие товары, а вместе с тем и на слитки”. Этот отрывок представляет собой великолепное изложение философии неразменных бумажных денег, когда эти деньги выпущены в достаточно умеренных пределах для того, чтобы оставаться в общем употреблении. Не сделано ни одного замечания по поводу частичного или полного отказа от этих денег в силу их обесценения. Причина этого лежит, несомненно, в том, что в Англии бумажные деньги никогда не достигали такого положения, до какого они, несомненно, доходили во многих случаях во Франции, Австрии, Америке и других странах.

§ 10. Бумажные деньги в Австрии Опыт Австрии с бумажными деньгами очень поучителен. Подобно многим европейским банкам. Австрийский банк был использован государством как средство для получения займов. Это было достигнуто разрешением банку выпускать банкноты на большую сумму. Войны с Наполеоном требовали средств, и в течение этих войн эмиссия значительно возросла. В 1796 г. было выпущено банкнот на 47 млн. гульденов, в 1800 г. - на 200 млн., в 1806 г. - на 449 млн. Банкноты расценивались много ниже паритета. В 1810 г. банкноты падали в цене последовательно до 1/5, 1/8 и даже приблизительно до 1/11 паритета. В 1811 г. был издан закон, открыто оценивавший эти банкноты в 1/5 их номинальной стоимости и устанавливавший их обмен по этому расчету на новые банкноты, названные венскими законными платежными знаками, которые сделались затем законным платежным средством всей Австрии. Но даже и эти вновь выпущенные бумажные деньги вскоре упали до 1/216 их номинальной стоимости (в мае 1812 г.), а в июне 1812 г. - до 1/388, тогда как банкноты оценивались в 1690 за 100 серебром. Производились новые выпуски под разными названиями, пока в 1816 г. количество бумажных денег не превысило 638 млн., причем, конечно, цены в это время возросли угрожающим образом. В 1816 г. был основан Австрийский национальный банк, предназначенный изъять из обращения бумажные деньги. После этого от времени до времени количество бумажных денег в обращении сокращалось, но не без случаев возвращения назад. В настоящее время в Австрии нет бумажных денег, стоящих ниже паритета.

§ 11. Старые американские бумажные деньги Многие из американских колоний имели опыт с бумажными деньгами. Действительно, одним из поводов возмущения против Англии было парламентское запрещение выпуска бумажных денег! Во всех случаях [Из этого, кажется, представляет исключение Пенсильвания.] практически бывали чрезмерные выпуски и обесценение бумажных денег. Это справедливо, например, в отношении Массачусетса, где бумажные деньги были выпущены на покрытие расходов по экспедиции против Канады, и Род-Айленда, который, может быть, потерпел от выпуска бумажных денег больше, чем какой-либо другой из штатов. Нижеприводимые цифровые данные для Род-Айленда, взятые из счетной книги Thomas Hazard'а (записи в книгу и заметки охватывают период от 1750 до 1785 г.) указывают на высоту и неустойчивость цен. 1755 г. Сено - 25 ф. ст. за воз Пшеница за бушель 1751 г. 25 шилл. 1758г. 50 шилл. 1762г. 100 шилл. Шерсть за фунт 1752г. 8 шилл. 1756г. 12 шилл. 1759г. 28 шилл. 1768 г. 32 шилл. Масло за фунт 1751г. 7 шилл. 1760г. 16 шилл. Картофель за бушель 1750г. 10 шилл. 1753г. 20 шилл. 1774г. 35 шилл. Мы имели также в течение революции национальный опыт с континентальными бумажными деньгами, причем этот опыт породил унизительное выражение, сохранившееся до сих пор: not worth a continental (не стоит и континентальной бумажки). Обесценение бумажных денег началось почти с самого момента их выпуска (1775 г.), и в конце концов самим Конгрессом было признано, что их ценность составляет всего 1/40 их номинальной ценности. Все цены, конечно, достигли угрожающей высоты. Даже деньги нового образца заменившие собой деньги старых выпусков из расчета 1 доллар за 40, быстро падали в цене. Был момент, когда бушель пшеницы стоил 75 долл., фунт кофе -4 долл., а фунт сахара - 3 долл. Интересно отметить, что в этом случае обесценение денег, кажется, пошло дальше того предела, к которому должна была привести одна чрезмерная эмиссия, вследствие недоверия к этим деньгам и отказа от приема их в торговых сделках. Различные классы населения уже с самого начала не были склонны принимать их, а как только доверие к ним было подорвано, то количество людей, не желавших принимать их, стало увеличиваться. Натуральная мена часто стала заменять торговлю на деньги. Обесценение денег было, без сомнения, особенно значительно потому, что бумажные деньги различных колоний помогли переполнить оборот, конкурируя с деньгами Конгресса и ограничивая сферу их обращения.

§ 12. Гринбеки Результаты выпуска бумажных денег были так злополучны, что в Конституцию Соединенных Штатов было включено полное запрещение какого бы то ни было выпуска “кредитных билетов”. Но во время Гражданской войны опять явилась необходимость вернуться к этому легкому пути добывания платежных средств, и федеральное правительство выпустило билеты Соединенных Штатов, или гринбеки. Банки также прекратили платежи звонкой монетой, так что золото получило легкую премию при размене на банкноты. Эти гринбеки выпускались от времени до времени в течение войны, понижаясь в цене, когда увеличивался их выпуск; обесценивались они то больше, то меньше в зависимости от того, как поражения или успехи армий Союза влияли на доверие к бумажным деньгам. Количество выпущенных гринбеков было таково: актом 25 февраля 1862 г. было выпущено бумажных денег на 150 млн. долл., актом 11 июля 1862 г. - на 150 млн. долл. и актами 17 января и 3 марта 1863 г. - по 150 млн. долл. Помимо гринбеков (выпущенных в купюрах не ниже доллара) были еще некоторые выпуски мелких бумажных денежных знаков и приносящих проценты билетов, имевших обращение в короткий период, причем оба этих вида денег также были признаны законным платежным средством. Рост цен указан в следующей таблице. Index numbers цен в течение периода обесценения гринбеков

Были утверждения, что рост цен в течение периода обесценения гринбеков зависел не от количества выпущенных гринбеков, а от недоверия к ним публики. Но справедливее будет сказать, что этот рост цен зависел как от того, так и от другого. Недоверие было очевидно, и оно сокращало сферу обращения гринбеков очень существенно. Калифорния и фактически вся область к западу от Скалистых гор применяли героические усилия для того, чтобы воспрепятствовать обращению гринбеков, -усилия, которые в широкой мере увенчались успехом. И естественно, что гринбеки не могли циркулировать на Юге. Одни эти ограничения заключали обращение гринбеков в пределах населения около 20 млн. из общего числа населения в 31 млн. в 1860 г., т. е. меньше чем среди 2/3 всего населения. Тем самым объем торговли, для которого употреблялись гринбеки, должен был значительно сократиться. Неизвестно общее количество денежных знаков, имевшихся в обращении в течение войны, но наилучшие, заслуживающие внимания данные о разнообразных видах денежных знаков были собраны Mitchell'eм [Mitchell W. С. History of the Greenbacksio. Chicago (University of Chicago Press), 1903. P. 179. ]. Хотя он скромно предостерегает читателя от попытки особенно полагаться на достоверность цифр, но все же его выводы можно рассматривать, по крайней мере, как имеющие некоторую ценность. Общие суммы денег в обращении, за исключением денег, находившихся в Государственном казначействе, и бумажных денег, приносивших проценты, которые, как известно, имели очень незначительное обращение, дают нам следующую таблицу.

1 Ibidem.

Принимая во внимание ненадежность цифровых данных о денежном обращении [Громадное сокращение количества денежных знаков, например, в 1862 г. объясняется предположением, что практически все бывшее в обращении золото было изъято из обращения, исключая Калифорнию. Существует другое, более основательное предположение, что оно было изъято не целиком, а только частично. Большая его часть, по-видимому, была припрятана в виде монет и была готова к экспорту или переплавке. Если это так, то, вероятно, золото циркулировало в некотором объеме. Припрятывание обозначает продолжительное держание в одних руках, но не необходимо полное исключение из менового оборота. Золото в это время представляло главную форму банковского “резерва”. Хотя оно и не выплачивалось по обязательствам до востребования, но представляло собой очень подвижную часть банковского актива и могло быть быстро реализовано.] и отсутствие данных о других величинах уравнения обмена, мы имеем здесь грубое соотношение между количеством денежных знаков и уровнем цен.

§ 13. Доверие к гринбекам Необходимо помнить, что доверие, с которым мы здесь имеем дело, не есть простое доверие к возможности размена бумажных денег, но доверие к самим бумажным деньгам, к их покупательной силе. Это доверие может основываться на надежде на размен или на других условиях, в частности на ожидании будущей инфляции или дефляции. Мне кажется, что вкратце объяснить ценность гринбеков можно следующим образом. Акт о размене 1875 г. провозглашал намерение американского правительства начать размен гринбеков с января 1879 г. Так как каждый гринбек был, таким образом, принят равным учтенной ценности полного доллара на 1 января 1879 г., то гринбеки постоянно поднимались до уровня паритета по мере приближения этой даты. Некоторые из них были изъяты из обращения и накапливались ради повышения курса. Ценность доллара в гринбеках не могла быть много ниже учтенной ценности золотого доллара, обещанной в 1879 г., иначе спекулянты могли бы целиком изъять их из обращения. Это доставило бы хорошую выгоду, если, конечно, могла быть уверенность, что обещание правительства будет выполнено. С другой стороны, стоимость гринбеков при изобилии бумажных денег для торговых сделок не могла быть больше, чем вышеуказанная учтенная ценность золотого доллара, потому что в этом случае спекулянты вернули бы их целиком в обращение, так как ожидаемый рост их цены был бы “слишком мал для того, чтобы возместить проценты”, потерянные при удерживании их вне обращения. Таким образом, спекуляция действовала как регулятор количества денег. Итак, рост ценности гринбеков, подобно другим явлениям, бросает тень впереди себя. Этот рост был “учтен заранее”. Совершенно верно, что надежда на размен была здесь последней причиной повышения ценности бумажных денег, но изменения, вызванные этим доверием, включают сокращение количества денег, находящихся в обращении. Без такого сокращения повышение цены бумажных денег было бы невозможным, как это вполне очевидно из уравнения обмена. Мы должны тем не менее отметить, что если бы цена находящихся в обращении денежных знаков была уже достаточно высока, то перспектива будущего размена не была бы в силах повысить ее еще далее. Могло бы случиться, что ценность денежных знаков была бы уже выше учтенного паритета ценности, обещанной ко времени начала размена. В таком случае не было бы необходимости в какой-либо спекуляции или во внезапном росте ценности, пока время размена не приблизилось бы настолько, чтобы дать себя почувствовать. С другой стороны, когда в течение войны правительство опубликовывает акт о дальнейшем выпуске бумажных денег, уже упавших в цене, публика предупреждает их дальнейшее обесценение, пуская в оборот все сбережения и запасы, какие только возможно, другими словами, ускоряя денежное обращение. Каждое лицо спешит истратить свои деньги ранее ожидаемого роста цен и этим самым чрезвычайно ускоряет этот рост. Известия о военных поражениях Федерации оказывали такое же действие, являясь сигналом, что могут потребоваться дальнейшие выпуски гринбеков, тогда как известия об одержанных победах действовали в противоположном направлении, являясь как бы сигналом вероятного размена. Когда ожидается повышение в цене денежных знаков, то среди собственников денег ощущается стремление припрятывать или придерживать их, а среди собственников благ - поспешно продавать эти блага; результатом этого является понижение цен в силу уменьшения скорости денежного обращения и увеличения объема торговли. Когда, наоборот, ожидается падение ценности денег, то наблюдается стремление среди владельцев денег поспешно тратить их, а среди обладателей благ придерживать их, выжидая повышения цен, и в результате цены возрастают в силу увеличения скорости обращения денег и уменьшения объема торговли. Другими словами, ожидание будущего роста или падения цен вызывает немедленный их рост или падение.

Эти предвосхищения будущих событий так быстро отвечают на каждый признак или слух, что поверхностные наблюдатели рассматривали рост или падение цены гринбеков как прямое и единственное следствие надежности их размена вне всякого отношения к их количеству. Эти наблюдатели упускают из виду реальный механизм в его работе; они не видят, что эти влияния, хотя и действуют очень быстро, незначительны и ограниченны. Они являются только простыми приспособлениями переходных периодов, описанных в

главе IV. Было бы большой ошибкой рассуждать, что так как потери при Чикамауге вызвали падение ценности гринбеков на 4% в течение одного дня, то их цена не имела никакого отношения к их количеству. Это падение указывает на незначительное увеличение в скорости обращения и на легкий застой в торговле. Но при нормальных условиях скорость денежного обращения может по такой причине увеличиваться только незначительно, тогда как для того, чтобы торговля остановилась надолго или прекратилась совершенно, потребовался бы целый катаклизм.

§ 14. Бумажные деньги Конфедерации На Юге “не представляется возможным установить даже приблизительно количество билетов конфедеративного казначейства, находившихся в обращении в какое-либо время” [См.: Schwab J. С. Confederate States of America 186-1865. New York (Scribner), 1901. P. 165. ]. Тем не менее проф. Шваб приводит данные о ценности золота в конфедеративных деньгах и index numbers цен в Южных Штатах. Он делает следующее заключение [Ibid. P. 167- 169.]: “Это движение премии на золото соответствует грубо количеству правительственных билетов, выпущенных в каждый период времени. Сравнительно усиленные выпуски банкнот после августа 1862 г., в течение последних месяцев 1863 г. и снова в течение последних месяцев войны отразились на быстром росте премии на золото в вышеуказанные три периода. Когда количество выпущенных билетов в начале 1863 г. оставалось в стационарном состоянии, то наблюдалось только незначительное повышение премии на золото в течение этих месяцев, и, наоборот, когда в течение первой половины 1864 г. выпуск банкнот усилился, то это явление ясно отразилось на временном повышении премии на золото... Во время Гражданской войны на Севере движение премии на золото весьма отдаленно соответствовало количеству выпущенных в то время билетов. Премия увеличивалась всего быстрее или, другими словами, цена билетов падала всего сильнее в начале 1863 г.; поднявшись опять в течение второй четверти этого года и упав после августа 1863 г., цена этих билетов дошла до низшей точки летом 1864 г. и стала опять подниматься в последние месяцы войны. Цена гринбеков являлась в гораздо большей степени барометром народного отношения к вероятному исходу войны, чем мерилом количества гринбеков, находившихся в обращении, потому что это количество не увеличилось заметно после июля 1863 г. и, без сомнения, не увеличилось совсем после июля 1864 г. Фактически ценность федеральных гринбеков в золоте возрастала в течение войны в строгом соотношении со стоимостью в золоте федеральных обязательств. Это остается справедливым также по отношению к конфедеративным обязательствам и к билетам казначейства. Эти два ряда параллельных колебаний, очевидно, были вызваны изменениями в доверии к этим двум правительствам... Можно построить общий index number каждой из двух частей Штатов, основанный как на простой, так и на взвешенной средней. Линии, изображающие эти два ряда цифр, не идут параллельно, но сходятся и расходятся в течение различных периодов войны, сходясь в то время, когда военные неудачи, политические или финансовые затруднения угнетали Южные Штаты и соответственно придавали бодрость Северу общей уверенностью, что война приближается к концу; эти линии расходились в разные стороны в то время, когда поражения Федерации или подобного же рода неудачи в сфере невоенных действий пробуждали надежды Юга и заставляли обе стороны верить, что война может затянуться”[ Schwab J. C. Op. cit. (таблица нас. 167; 179). ]. Таким образом, мы видим, что чрезмерный выпуск бумажных денег вызывает падение цен не только потому, что количество их увеличивается, но и в силу подрыва доверия к ним [См.: Mifchell W. С. History of the Greenbacks. P. 208-210, а также Walker F.A. Political E со nomy, 3-d ed. New York (Holt), 1888. P. 164.], которое влияет на сферу применения этих денег и тем самым на объем торговли, производимой при посредстве денег, и увеличивает скорость обращения денег. § 15. Депозитное обращение и кризисы Мы привели исторические примеры действий, производимых на цены изменениями в количестве драгоценных металлов и бумажных денег. Теперь остается рассмотреть исторические примеры действий, производимых на цены изменениями в количестве депозитного обращения. Движение цен, зависящее от изменений, происходящих в количестве депозитов, обыкновенно включает такие крайние пределы, которые называются кризисами или депрессиями. Экономическая история последнего столетия характеризуется как последовательная цепь кризисов. Juglar в своем описании условий, предшествующих кризисам, отмечает признаки большого развития предприимчивости и спекуляции всякого рода, роста цен, спроса на труд, повышения заработной платы, стремления сразу разбогатеть, увеличения роскоши и чрезмерной расточительности. Кризис есть, как фактически определяет его Juglar, приостановка роста цен. По ценам высшим, чем уже достигнутые, нельзя найти покупателей. Те, которые что-либо купили, надеясь продать с выгодой для себя, не могут сбыть своих товаров [См.: Juglar. Op. cit.P. 14.]. Предыдущий анализ показал нам, что перед кризисом, в то время как цены возрастают, наблюдается значительное увеличение в количестве банковских депозитов и что они, будучи средствами обращения, ускоряют подъем цен. Было указано, что по отношению к международной торговле рост цен, являющийся результатом увеличения депозитов, принимает также международный характер. Даже если в некоторых странах количество депозитов не увеличивается, тем не менее рост цен произойдет и там. Увеличение количества депозитов только в одной большой стране, способствуя подъему цен там, вызовет экспорт золота. Таким образом, в других странах запас денег увеличится, и это также вызовет рост цен. Это обстоятельство, в свою очередь, явится стимулом к увеличению депозитов в этих странах и вызовет дальнейший рост цен. Следовательно, если даже расширение кредита и не начнется в одно и то же время во всех крупных коммерческих странах, то начало такого увеличения в одной какой-нибудь стране быстро сообщится и всем остальным. По той же причине приостановка роста цен и начало их падения наступят почти одновременно в большинстве крупных государств. В действительности мы находим, что так и случается. Juglar составил таблицу кризисов, происходивших в Англии, Франции и в Соединенных Штатах с 1800 по 1882 г. [См.: Juglar. Ор. сit. Таблицы в конце книги; перевод Thom'a (P. 19) доводит таблицу до 1891 г.] С добавлением годов позднейших кризисов таблица принимает следующий вид.

§ 16. Частные кризисы Изучение таблиц Juglar'а или Thorn'а должно показать, что вообще обращение банкнот и банковских депозитов увеличивается перед кризисом и достигает своего максимума во время самого кризиса. Index numbers цен указывают на ту же общую тенденцию. Так, для Соединенных Штатов кризис 1837 - 1839 гг. показывает, что депозитное обращение банков штатов увеличивалось с каждым годом с 61 млн. долл. в 1830 г. до 149 млн. в 1837 г. и уменьшилось до 116 млн. в следующем году; частные депозиты возрастали с 55 млн. долл. в 1830 г. до 127 млн. в 1837 г. и уменьшились до 84 млн. в следующем году; с 1844 по 1848 г., год следующего кризиса, депозитное обращение возросло с 75 млн. долл. до 128 млн. и упало до 114 млн. в следующем году, а количество депозитов возросло с 84 млн. долл. до 103 млн. и упало в следующем году до 91 млн. С 1851 по 1857 г., год следующего кризиса, обращение возросло с 155 млн. долл. до 214 млн., упав в следующем году до 155 млн., а депозиты увеличились со 128 млн. долл. до 230 млн., упав в следующем году до 185 млн. Эти факты, т.е. что цены и депозиты увеличивались, доходили до кульминационного пункта и падали вместе по отношению к кризисам 1837, 1846 и 1857 гг., подтверждаются цифрами для обращения и депозитов per capita. Эти цифры указывают характерную острую задержку роста депозитов и депозитного обращения в годы кризисов, которая сравнительно слабо выразилась во время более умеренного кризиса 1846 г. и ярко проявилась в более острые кризисы 1837 и 1857 гг. Соответствующие явления произошли и в течение следующего кризиса 1863 - 1864 гг. После этого времени полные статистические данные имеются только для национальных банков, и они обнаруживают одинаковые результаты. Так, с 1868 по 1873 г. депозитное обращение национальных банков возросло с 295 млн. долл. до 341 млн., а затем упало, а в то же время количество депозитов возросло с 532 млн. долл. до 656 млн. и затем также упало. Подобные же, хотя и менее заметные, движения денег и депозитов наблюдались и в период более умеренных по размеру кризисов 1884 и 1890 гг., которые последними включены в таблицы Thom'a. Кризис 1893 г. был исключительным и, главным образом, ограничивался Соединенными Штатами, возникнув по преимуществу из опасения в устойчивости золотой валюты и без большой связи с увеличением денежного и депозитного обращения. Вместо того чтобы, как это бывает в типичном спекулятивном цикле, отношение депозитов к резервам постепенно увеличивалось, пока оно не достигает максимума накануне кризиса, как это было в 1873, 1884 и 1907 гг., этого не случилось во время кризиса 1893 г. Правда, депозиты национальных банков были больше в 1892 г., чем в 1890 или 1891 гг., но они не были больше по отношению к резервам, хотя этот факт может быть отнесен на счет увеличения резервов, последовавшего за незначительным кризисом 1890 - 1891 гг. Верно также, что отношение депозитов национальных банков к резервам было высоким в 1893 г., но это зависело не от увеличения количества депозитов, ибо оно уменьшилось в этом году, но от набега публики на банки и последовавшего от этого истощения их резервов. Кризис 1907 г., наоборот, подобно кризису 1857 г., был типичным кризисом экспансии денежного обращения. Факты по отношению к этому кризису будут обсуждаться более подробно в следующей главе. Во Франции такая же тенденция циркуляции и депозитов достигать своего максимума ко времени кризиса и падать немедленно после него иллюстрируется довольно ярко, в особенности по отношению к депозитам [См.: Juglar. Ор. сit. Таблицы, относящиеся к Р. 339, и таблицы в конце. Juglar называет кризис 1873 г. во Франции скорее политическим, чем коммерческим. Статистические данные денежного обращения и депозитив и скорость их обращения (как указано у Pierre des Essars'a) тем не менее достигают максимума в 1873 г. и падают немедленно после этого года.]. Для Английского банка мы находим такое же общее соответствие между кризисами, денежным обращением и частными депозитами [Ibidem. Таблицы, относящиеся к Р. 291.]. § 17. Скорость обращения депозитов и кризисы Не только денежное и депозитное обращение (М и M') регулярно возрастает до своего максимума во время кризиса, но и скорость их обращения, поскольку это видно из статистических данных, проходит через тот же самый цикл. Pierre des Essars показал это, поскольку дело касается скорости обращения депозитов. Для Соединенных Штатов у нас едва ли найдутся статистические данные о скорости обращения депозитов, но для двух банков в Нью-Гавене и для одного банка в Индианаполисе статистические данные, которые я собрал за последние немногие годы, указывают максимум для кризиса 1907 г. После кризиса наступает уменьшение в М, М', V и V'. Банковские резервы увеличиваются, и это вызывает уменьшение в М. Следовательно, в то время как перед наступлением кризиса и размеры денежного обращения и скорость его увеличиваются и достигают своего максимума в момент наступления кризиса и падают после кризиса, то нет ничего странного в том, что цены следуют по тому же пути. Что они движутся так, в этом и есть реальный смысл кризиса. Действительно, как мы видели, Juglar определяет кризис как приостановку повышения цен, index numbers цен указывают подъем, максимум и падение почти для каждого года кризиса, для которых существуют статистические данные о ценах. Следующие цифры приводятся для того, чтобы изобразить картину кризиса 1907 г. в Соединенных Штатах как иллюстрирующую кульминацию типичного кредитного цикла.

Мы отмечаем в первом столбце внезапный и быстрый рост вкладов в национальных банках до года кризиса, включая и этот год. Хотя количество депозитов за 1908 г. не уменьшилось, однако оно осталось почти стационарным по сравнению с количеством депозитов в предыдущем году. Второй столбец - резервы - указывает, как мы и должны были ожидать, значительное увеличение в год, следующий за кризисом, так как банки старались застраховать себя от падения делового доверия. Затем мы находим в столбце третьем увеличение отношения депозитов к резервам, достигшее высшей своей точки в 1906 и 1907 гг. не потому, что резервы истощились, - наоборот они увеличились, -а потому, что депозиты увеличивались еще быстрее. Если теория, предложенная в главе IV, правильна, то именно эта высокая степень отношения депозитов к резервам, вызванная невозможностью для прибыли расти вместе с ростом цен, и принудила банки увеличить ставки учета и тем приостановить дальнейшее расширение кредита. Затем наступил кризис и вслед за ним недолговременная депрессия. Следующий столбец, содержащий данные об оборотах расчетных палат, указывает на размер чековых сделок, т.е. обращения депозитов. Так как довольно постоянная пропорция чеков ликвидируется различными расчетными палатами страны, то обороты расчетных палат могут быть с достаточным основанием рассматриваемы как некоторый критерий для M'V'. Пятый столбец выводится из четвертого столбца и других данных и имеет в виду вычисление M'V'. Эти оба столбца увеличиваются в течение 1906 г., но (в силу того, что они относятся к целому году, а не к некоторому моменту в середине года) в 1907 г. начинают указывать на влияние расстройства кредита и, таким образом, несколько падают в этом году и много больше в следующем. Мы могли бы ожидать, таким образом, что рост цен достигнет своего максимума в 1907 г. и упадет в 1908 г., и это мы действительно находим в шестом столбце. Седьмой столбец указывает процент роста цен для каждого года. Так, в январе 1904 г. index number, или Р, был равен 113,2, а в январе 1905 г. - 114,0. Этот рост, следовательно, немного меньше 1%. Знак “-” (минус) обозначает падение цен. Восьмой столбец содержит ставки процента и указывает, как мы могли этого ожидать, рост их с максимумом для 1907 г. Действительный процент, т. е. процент, выраженный в товарах, был чрезвычайно мал в годы, непосредственно предшествующие 1907 г., потому что цены возрастали очень быстро. Это указано в столбце девятом, где номинальный процент (измеренный в деньгах) исправлен соответственно росту или падению цен, чтобы получить процент, измеренный по его действительной покупательной силе. С кульминацией цикла в 1907 г. и последовавшим падением цен мы находим, что действительный процент внезапно сильно повысился. Нет ничего удивительного, что предприниматели, берущие деньги взаймы, часто находили трудным свести концы с концами. Факты, касающиеся кредитных циклов, таким образом полностью подтверждают сделанный в предыдущих главах анализ и указывают, что цены растут и падают одновременно с циклами обращения денег и депозитов и со скоростью их обращения. Для большей убедительности тех, кто сомневается в том, действительно ли увеличение депозитов влияет на рост цен или, наоборот, рост цен вызывает увеличение депозитного обращения, можно добавить, что факты, так же как и теория, показывают, что предыдущее соотношение вполне справедливо (хотя временно, как в течение 1904 - 1907 гг., наблюдалось обратное действие цен на депозиты). Miss England на примере доказала, что ссуды и депозиты начинают расти раньше, чем цены, и хотя цены часто падают раньше, чем сокращаются ссуды и депозиты, но этот ненормальный порядок событий объясняется новым оживлением торговли, следующим за кризисом. Мы не пытались в этой главе рассматривать все явления или даже все типические явления кризисов. Мы здесь касаемся кризисов только в их связи с денежным и депозитным обращением, т. е. с величинами, входящими в уравнение обмена, а именно М, М' и V', потому что они являются непосредственными элементами, изменения которых влияют на уровень цен и вызывают их рост или падение. § 18. Итоги Эта глава была посвящена историческому изучению изменений в количестве средств обращения и влияния этих изменений на цены. Мы видели, что в общем увеличение в количестве денег способствовало росту цен из столетия в столетие в течение последних тысячи лет, и в особенности начиная с открытия Америки. Изменения, наблюдаемые в течение последних ста лет, или, более точно, с 1789 по 1909 г., охватывающие собой пять периодов попеременного роста и падения цен, были рассмотрены более подробно. Мы видели, что эти движения цен тесно связаны с изменениями в количестве денег и в объеме торговли. Периоды времени 1789 - 1809 гг., 1849 - 1873 гг. и 1896 - 1909 гг. были периодами роста цен и значительного увеличения денежного запаса. В период 1809 - 1849 гг. цены упали, вероятно, в силу падения добычи и золота и серебра и непрерывного роста торговли; затем между 1873 - 1896 гг., хотя мировой запас драгоценных металлов и увеличился в незначительной степени, однако цены в странах с золотой валютой упали в силу того, что вдобавок к увеличению объема торговли наблюдалось также твердое стремление главнейших государств перейти к золотой валюте и демонетизировать серебро или ограничить его чеканку. Мы отметили позднейшее непрерывное увеличение добычи золота и нашли основания для предсказания, что в будущем добыча золота будет продолжаться в чрезмерном количестве и, вероятно, вызывать продолжение настоящего подъема цен еще на некоторое время. Мы описали некоторые из наиболее ярких примеров бумажно-денежной инфляции и показали, что сведения об изменениях в количестве денежного обращения и в высоте цен в общем подтверждают принципы, установленные в предыдущих главах. Опыты с бумажными деньгами во Франции во время Великой французской революции, в Англии в течение наполеоновских войн, в Австрии, в американских колониях, в Соединенных Штатах и в Конфедерации были вкратце рассмотрены нами в этой главе. Мы отметили, что как в этих, так и в других случаях цены зависели от количества денег, от скорости их обращения и от объема торговли. Мы видели, что кажущиеся исключения, зависящие от падения доверия к бумажным деньгам, в действительности не являются исключениями, так как уменьшение доверия оказывает свое действие через величины уравнения обмена. Недоверие увеличивает скорость обращения и уменьшает объем торговли, производимой на деньги. Мы указали, что общее влияние, производимое выпуском неразменных бумажных денег, почти всегда в больших количествах вопреки уверениям в противном заключалось в подъеме цен. Наконец, наше изучение депозитного обращения и кризисов доставило дальнейшую иллюстрацию. В общем перед наступлением типичного кризиса наблюдается тенденция к увеличению количества депозитов, а также и скорости их обращения, в то время как цены стремятся возрастать. Вслед за кризисом наступает уменьшение количества банковских депозитов и скорости их обращения и увеличение количества банковских резервов при соответствующей тенденции к сокращению количества денег, находящихся в обращении, и к падению цен. В годы главнейших кризисов эти явления имели место одновременно в различных странах.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Главная|Новости|Предметы|Классики|Рефераты|Гостевая книга|Контакты |

|

R.W.S. Media Group © 2002-2018 Все права защищены и принадлежат их законным владельцам.

При использовании (полном или частичном) любых материалов сайта - ссылка на gumfak.ru обязательна. Контент регулярно отслеживается. При создании сайта часть материала взята из открытых источников, а также прислана посетителями сайта. В случае, если какие-либо материалы использованы без разрешения автора, просьба сообщить.